Selon TrendForce les fournisseurs de mémoire vont poursuivre leur politique de réduction de la production de puces DRAM et NAND Flash en 2024. Les plus importantes coupes sont attendues dans le secteur de NAND Flash victime actuellement de difficultés financières.

Actuellement il est difficile d’avoir une visibilité claire concernant la demande. Cette situation incertaine est censée perdurer encore plusieurs mois (au moins jusqu’à la fin du premier semestre 2024). De plus il est attendu une baisse des dépenses d’investissement autour des serveurs à usage général en raison de la concurrence des serveurs d’IA.

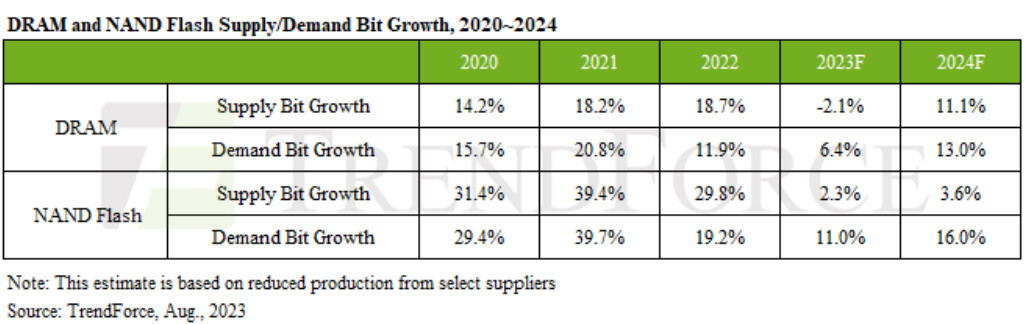

Cependant aux regards du niveau de référence établi en 2023 et des faibles prix actuels de certains produits de mémoire, TrendForce prévoit une croissance en glissement annuel pour la DRAM et la mémoire Flash NAND de 13% et 16%. La baisse des stocks et le rétablissement d’un équilibre entre l’offre et la demande en 2024 dépendront en grande partie de la capacité des fournisseurs à faire preuve de modération dans leurs capacités de production.

Les ventes de DDR5 vont dépasser celles de la DDR4 en 2024.

Dans le cas particulier du PC, le taux de croissance de la capacité DRAM en 2024 devrait atteindre les 12,4 % grâce à la production de masse de nouveaux processeurs chez Intel (Meteor Lake). L’exclusivité « DDR5 » et « LPDDR5 » de cette plate-forme positionnera probablement cette mémoire vive au centre de la demande dépassant celle de la DDR4 au cours du seconde semestre 2024.

Les prévisions pour les SSD ne sont pas aussi optimistes. Elles restent positives mais au travers d’une progression plus mesurée. Elle est censée se situer entre 8 et 10%. Il y a plusieurs explications dont un changement de comportement de la part des consommateurs qui se tournent de plus en plus vers des solutions basées sur le cloud et une demande d’ordinateurs portables dotés de grandes capacités de stockage en diminution. Les modèles équipés de 512 Go restent l’option de stockage prédominante.

TrendForce précise

En outre, les fournisseurs de mémoires maintiennent la stabilité des prix en réduisant considérablement la production. Si les prix atteignent le fond et rebondissent par la suite, les équipementiers de PC devraient faire face à des coûts SSD élevés. Ceci, combiné à l’augmentation des frais de licence de Windows pour les capacités de stockage égales et supérieures à 1 To, est susceptible de freiner la croissance des capacités de stockage moyennes.

Enfin du côté des serveurs, il est prévu un taux de croissance annuel de la capacité moyenne de la DRAM à 17,3 %. Elle sera alimentée par

- la transitions générationnelles dans les plates-formes serveur,

- une dépendance accrue à la RAM coordonnée avec les cœurs de processeur dans des opérations CSP spécifiques,

- des exigences élevées de charge de calcul des serveurs d’IA.

La croissance annuelle estimée de la capacité moyenne du stockage SSD devrait s’élever à 14,7 %.